[罗戈导读]各航空公司集中披露5月运营数据,国内航线客流量继续超越疫情前同期水平,客座率环比略有提升,但国际航线仍处低谷。

[罗戈导读]各航空公司集中披露5月运营数据,国内航线客流量继续超越疫情前同期水平,客座率环比略有提升,但国际航线仍处低谷。

事项:

各航空公司集中披露5月运营数据,国内航线客流量继续超越疫情前同期水平,客座率环比略有提升,但国际航线仍处低谷。

国信交运观点:

6月广州疫情反复,客流再次下降,但4-5月的数据说明在疫情影响消退之时,民航需求增长有充足的韧性。6月15日广州新增病例归零,疫情消退后暑运需求复苏仍将持续。通过供需分析,我们认为短期即便国内需求完全恢复,其仍难与海外运力大幅回流带来的供给增量相匹配,阶段性压力犹存,航司间的分化仍将存续,但即便供需难以完全匹配,但二者相差不大,航司整体再度大幅亏损的风险已经解除。大航受制于宽体机消化压力,业绩仍将低位徘徊,而民营航司得益于较高的运力效率和精简机队下的灵活运力腾挪能力,业绩率先回温,二三季度将实现明显盈利。

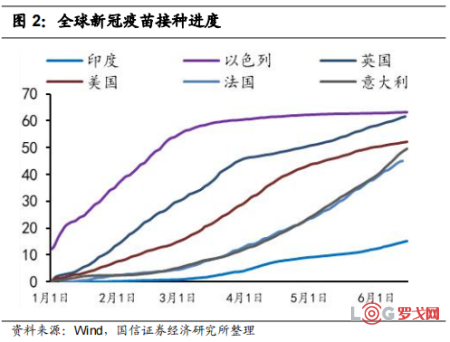

目前海外欧美主要发达国家疫苗接种率已经在50%左右,其中美国52%、英国62%、法国45%、意大利50%,且全球范围新增确诊病例已超一个月处于下降趋势,部分国家已经开始考虑解封,如相关国家开放后疫情不再反复,全球范围的互联互通将正式开启。

国内方面,局地疫情发生后反而刺激了居民疫苗接种意愿,6月14日我国新冠疫苗总接种量突破9亿,七日平均接种量持续保持在1000万以上,向着群免的方向加速迈进。随着疫苗接种率的持续提升,实现群体免疫,逐步放开国门后,宽体机运力将有效消化。民航需求伴随经济增长不会停止其上升的势头,2020年初至今的持续运力低引进,海航的重组尚需时日扩张乏力,民航供给将被限制在低位。一旦国门开放消化运力,供需敞口终将出现,促成显著的景气区间,而在国门开放之时,大航的向上弹性相对更大。

2021年因一季度拖累,即便各航司二三季度大幅减亏并实现盈利,全年业绩仍难回归疫情前,但疫情最差的一季度已经过去。在疫情结束后,各航司业绩均有望创历史新高。标的上,我们并不回避短期大航业绩表现可能偏弱的事实,民营航司阶段性更加稳健,但国门开放后,大航具备更大的向上弹性,具备后发先至的潜力。推荐春秋航空、吉祥航空、中 国国航、南方航空、中国东航,关注华夏航空。

评论:

各航司披露 5 月运营数据

各航司披露2021年5月运营数据,国内客流环比基本持平,客座率小幅回升。

总量上看:三大航运力投放相比2019年仍有一定降幅,但差异依旧明显,南航表现更优,ASK降幅为17.1%,国航因国际线运力历史占比较高,运力消化压力尚存,ASK降幅为31.0%,东航折中,降幅为24.8%。运量方面,三大航RPK相比2019年降幅环比略有扩大,南航表现较好,降幅20.3%,国航降幅为34.9%,东航降幅为30.7%。民营航司方面,春秋吉祥运投相比19年延续正增长势头,消化了绝大部分海外运力回流的压力,客运量也显著回升,春秋旅客运输量相比2019年同期升19.3%,吉祥升4.8%。

国内市场迅猛复苏:三大航国内线运投相比2019年均实现20%以上正增长,RPK、客运量同步回正。三大航中南航运量表现最佳,国内线RPK相比2019年增长19.7%,客运量相比增长19.1%。民营航司中,春秋航空国内线ASK相比2019年大幅增长71.3%,吉祥航空则增长20.9%,春秋航空RPK相比2019 年增长 65.2%,吉祥增长18.1%。

各航司客座率环比明显恢复:4月各航司国内线客座率进一步恢复,三大航5月国内线客座率保持在75%以上,相比2019年降幅收窄至5%左右,其中南航表现最优,客座率为79.2%,相比2019年同期降幅2.6%;春秋吉祥国内线客座率全面恢复至80%以上,其中春秋客座率已接近90%,达到88.8%,吉祥为84.0%,春秋吉祥国内线客座率相比2019年降幅已经收窄至5%以内,其中春秋降幅为3.5%,吉祥为2.2%。

国际地区市场仍处于低谷:由于五个一政策并未明显松动,国门暂未全面打开,各航司国际线运投及运量仍处于低谷,各航司国际线运投及运量相比2019年仍未有显著起色。

六月疫情局地反复,目前已得到控制,继续看好趋势复苏

6月广州疫情反复,客流再次下降,但4-5月的数据说明在疫情影响消退之时,民航需求增长有充足的韧性。6月15日广州新增病例归零,疫情消退后暑运需求复苏仍将持续。

我们在2021年5月9日外发的中期策略报告《中国供应链领先全球,周期板块将超预期》中,航空部分通过供需分析,得出结论,短期即便国内需求完全恢复,其仍难与海外运力大幅回流带来的供给增量相匹配,阶段性压力犹存,航司间的分化仍将存续,但即便供需难以完全匹配,但二者相差不大,航司整体巨亏的风险已经解除,大航受制于宽体机消化压力,业绩仍将低位徘徊,而民营航司得益于较高的运力效率和精简机队下的灵活运力腾挪能力,业绩率先回温,二三季度将实现明显盈利。

欧美发达国家疫苗接种率已经过半,如后续疫情不再反复,全球互通有望正式重启

目前海外欧美主要发达国家疫苗接种率已经在50%左右,其中美国52%、英国62%、法国45%、意大利50%,且全球范围新增确诊病例已超一个月处于下降趋势,部分国家已经开始考虑解封,如相关国家开放后疫情不再反复,全球范围的互联互通将正式开启。

国内方面,局地疫情发生后反而刺激了居民疫苗接种意愿,6月14日我国新冠疫苗总接种量突破9亿,七日平均接种量持续保持在1000万以上,向着群免的方向加速迈进。随着疫苗接种率的持续提升,实现群体免疫,逐步放开国门后,宽体机运力将有效消化。民航需求伴随经济增长不会停止其上升的势头,2020年初至今的持续运力低引进,海航的重组尚需时日扩张乏力,民航供给将被限制在低位。一旦国门开放消化运力,供需敞口终将出现,促成显著的景气区间,而在国门开放之时,大航的向上弹性相对更大。

2021年因一季度拖累,即便各航司二三季度大幅减亏并实现盈利,全年业绩仍难回归疫情前,但疫情最差的一季度已经过去。在疫情结束后,各航司业绩均有望创历史新高。标的上,我们并不回避短期大航业绩表现可能偏弱的事实,民营航司阶段性更加稳健,但国门开放后,大航具备更大的向上弹性,具备后发先至的潜力。推荐春秋航空、吉祥航空、中国国航、南方航空、中国东航,关注华夏航空。

风险提示

1、宏观经济波动;

2、疫情再度反复;

3、油价汇率剧烈波动;

4、安全事故。

玛氏中国 | 2025年度玛氏宠物华东区域成品仓储运输服务(B2B&D2C)遴选

3329 阅读

白犀牛B轮融资总额近5亿,顺丰三度加注,车规级无人车加速落地!

1086 阅读

2025年京东物流福建大件宅配招商

1010 阅读海晨股份:半导体高端物流设备打造第二增长曲线,物流机器人开启未来产业征程——大物流时代系列研究(28)

978 阅读年营收超7000亿,利润865亿,中国邮政再登世界邮政第一

853 阅读全球前20大货运机场排名出炉,中国五大机场上榜

841 阅读途虎养车全国城配线路运输项目-报名公告【长期有效】

555 阅读最新快递业绩:顺丰增速继续领跑,申通再超韵达

491 阅读1400家门店 90%自动化!万纬如何让咖啡巨头效率翻倍?

474 阅读跨境物流又暴大雷:冻结5100万美元资产、卷跑2.3亿资金、坑惨3.6万货主……

484 阅读

粤公网安备 44030402005698号

_oV8eboeplZ55.jpg?x-oss-process=image/quality,Q_80/watermark,t_80,g_se,x_10,y_10,image_aURxY29TdHhRb0RzLnBuZz94LW9zcy1wcm9jZXNzPWltYWdlL3Jlc2l6ZSxQXzIw)