[罗戈导读]唯品会发布2023Q1财报,本季度营业收入275.4亿元/+9.1%,GMV为485亿元/+13.8%,Non-GAAP归母净利润为20.7亿元/+45.8%,Non-GAAP归母净利率为7.5%/+1.9pct。

[罗戈导读]唯品会发布2023Q1财报,本季度营业收入275.4亿元/+9.1%,GMV为485亿元/+13.8%,Non-GAAP归母净利润为20.7亿元/+45.8%,Non-GAAP归母净利率为7.5%/+1.9pct。

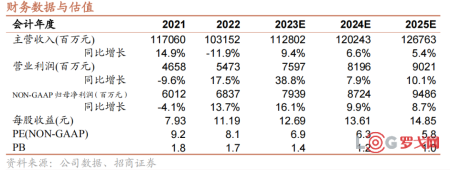

唯品会发布2023Q1财报,本季度营业收入275.4亿元/+9.1%,GMV为485亿元/+13.8%,Non-GAAP归母净利润为20.7亿元/+45.8%,Non-GAAP归母净利率为7.5%/+1.9pct。一季度公司收入及盈利超预期,穿戴类强势恢复及用户增长驱动下增长趋势有望持续,长期看公司凭借正品特卖心智+供应链优势,平台价值将长期稳固,维持“强烈推荐”评级。

穿戴类强势复苏驱动营收及利润超预期。23Q1公司营业收入为275.4亿元/+9.1%,GMV为485亿元/+13.8%,增长超预期,主要源于一季度疫情后居民社交活动增加促进服装品类消费需求增长,平台穿戴类收入明显恢复。利润端,公司持续优化供给端成本以及精细化运营降低费率,Q1盈利超预期,实现Non-GAAP归母净利润为20.7亿元/+45.8%,Non-GAAP归母净利率为7.5%/+1.9pct。随着宏观环境进一步复苏、消费者信心不断恢复,4、5月平台服装美妆品类恢复趋势仍然持续,叠加用户端稳步提升趋势,预计Q2及全年收入及盈利将维持稳健增长。

活跃用户恢复同比正增长,加大用户端投入有望维持稳健增长。23Q1公司活跃用户为4347万人,同比增长3.8%,恢复正增长,同时用户粘性持续提升,SUPERVIP会员数量约630万人,同比增速超10%。公司不断加大用户端投入,增强社交媒体营销投放提升品牌势能、技术赋能提高精准获客能力,同时货品端提高品类丰富度,从而带动购物频次稳健增长,23Q1活跃用户下单频次为4.21,同比+6.8%,单量同比+10.8%。预计在获客及促活举措的持续推进下,平台用户规模及质量将维持健康增长趋势。

毛利率同比提升,营销支出增长可控。23Q1公司毛利为59.05亿元,同比增长17.9%,毛利率为21.44%,同比提升1.6pct,公司持续优化品牌商品供给结构,精细化管理SKU、有效管控货品毛利,驱动毛利水平稳步提升。费用端,23Q1期间费用率为14.7%,其中营销费用率为3.04%,同比提升0.3pct,用户增长策略下预计公司将基于可控成本加大营销投放力度,营销支出或将小幅增长;履约/管理/研发费用率分别为6.5%/3.8%/1.4%,同比下降0.2/0.4/0.1pct,预计随着运营管理效率的持续提升以及收入规模的扩大,各项费用率仍具优化空间,利润水平将保持稳定。

投资建议:Q1收入及盈利增长超预期,预计Q2在穿戴类强势恢复及用户增长驱动下增长趋势有望持续,长期看公司凭借正品特卖心智+供应链优势,平台价值将长期稳固,预计2023-2025年收入为1128/1202/1268亿元, Non-GAAP归母净利润为79.4/87.2/94.9亿元,给予2023年Non-GAAP归母净利润10倍PE,对应目标价20.44美元,维持“强烈推荐”评级。

风险提示:宏观经济风险;行业竞争加剧;用户增长不及预期。

玛氏中国 | 2025年度玛氏宠物华东区域成品仓储运输服务(B2B&D2C)遴选

2804 阅读

白犀牛B轮融资总额近5亿,顺丰三度加注,车规级无人车加速落地!

1044 阅读

海晨股份:半导体高端物流设备打造第二增长曲线,物流机器人开启未来产业征程——大物流时代系列研究(28)

915 阅读年营收超7000亿,利润865亿,中国邮政再登世界邮政第一

790 阅读“倒货”现形!运满满重拳出击,1分钟赚900块的黑心生意没了!

728 阅读全球前20大货运机场排名出炉,中国五大机场上榜

736 阅读阿里推出“饱呗运力”,入局校园即时配送

640 阅读菜鸟牵手健力宝为供应链提速:工厂直达冰箱仅需24小时

463 阅读最新快递业绩:顺丰增速继续领跑,申通再超韵达

442 阅读1400家门店 90%自动化!万纬如何让咖啡巨头效率翻倍?

453 阅读

粤公网安备 44030402005698号